経営分析に欠かせない損益分岐点とは?求め方や固定費・変動費の下げ方も解説

損益分岐点とは企業の収支の差がゼロとなる売上高のことです。施策を進める期間内にどれくらいの利益が出たか計算することを目的として計算式で算出します。損益分岐点は経営分析に有効活用できるため必要不可欠な要素ですが、特有の求め方があるため方法を把握していないと計算できません。

また、損益分岐点を求めるには固定費と変動費についての理解も必要です。そこで、本記事では損益分岐点の計算方法を解説したうえで、固定費・変動費についても紹介します。損益分岐点の計算方法を知りたい方は本記事を参考にしてみてください。

損益分岐点とは

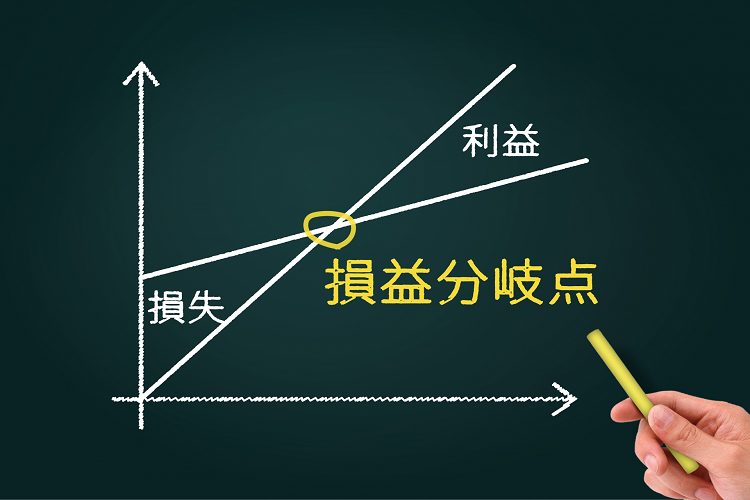

損益分岐点とは企業の利益と損失の差がゼロとなる売上高を意味し、あらかじめ設定した期間内にどれほどの利益が出たかの計算を目的としています。

損益分岐点を計算する数式は次の通りです。

- 損益分岐点 = 売上高 - 費用

売上が1,000万円で費用も1,000万円の場合、損益分岐点は0円となるため利益と損失の境界線といえるでしょう。損益分岐点を超える売上を獲得することで、現状維持や利益獲得を期待でき、反対に下回ると企業に損失が生じます。

損益分岐点は企業の利益ゼロの状態を意味するため売上げと費用が等しくなる金額の把握を目的とし、多くの企業では利益向上に向けた取り組みに活用しています。

損益分岐点の算出に必要な費用2つ

損益分岐点の算出には固定費と変動費への理解が必要であるため、ここでは双方の特徴を解説します。

固定費

売上や販売数の増減に関係なく毎月一定にかかる費用であり、従業員へ支払う給与や退職金などの人件費、通信回線料や電気代、水道代といった光熱費が該当します。しかし、光熱費は業種によって変動費となる場合もあり、固定費とはいい切れないものもあるため区分には注意が必要です。

固定費は事業に必要不可欠なコストとのひとつであり、削減しても売上の変動に関係なく企業のコスト面にかかる負担を軽減できます。

変動費

変動費とは売上や販売数の増減によって大きく変わる費用のことであり、仕入原価や発注費、販売手数料などが該当します。固定費が売上にまったく関係なく発生するコストであるのに対し、企業の状況によって価格が大きく変化するコストが変動費です。

変動費は売上に比例して増加します。量や販売数が多いほど原材料費や発注費の額は大きく膨れ上がり、少ないほど変動費の額は小さくなります。

経営の安全性を測る指標

経営状態が良好であるか確認するためには2つの指標を確認すると良いです。2つの指標とは損益分岐点比率と安全余裕であり、双方の特徴や求め方は以下の通りです。

損益分岐点比率

損益分岐点比率とは、損益ゼロを意味する「損益分岐点」を実際の売上高で割った値を意味します。要するに、事業にかかる費用と等しい売上高の水準を実際の売上高で割った数値です。

損益分岐点売上高が実際の売上よりも高い場合、赤字となるまでにどれくらい余裕があるのか確認できます。企業や業種などによって異なりますが、損益分岐点比率が80%を下回っていれば企業の事業は一般的に良質であるとされています。

安全余裕率

損益分岐点比率と安全余裕率の割合を足すと100%であり、双方は以下の計算式で求められます。

- 損益分岐点比率 = 100 - 安全余裕率 (%)

- 安全余裕率 = 100 -損益分岐点比率 (%)

たとえば損益分岐点比率が実際の売上高が2,000万円で、損益分岐点売上高が1,000万円だった場合、損益分岐点比率と安全余裕率はそれぞれ以下のように求められます。

- 損益分岐点比率 = (1,000 ÷ 2,000)万円 × 100 = 50(%)

- 安全余裕率 = {(2,000 - 1,000) ÷ 2,000 }万円 × 100 = 50(%)

また、安全余裕率は100 -50 = 50 (%)でも求められます。安全余裕率が高いほど経営状態に余裕があるとされています。

損益分岐点を求める方法

損益分岐点を求めるには以下の計算式を利用します。

- 損益分岐点 = 固定費 ÷ {1 ー(変動費 ÷ 売上高)}

上記の計算式より、損益分岐点は固定費と変動費から求められる数値です。また、以下は簡略化した計算式です。

- 損益分岐点 = 固定費 ÷ (1 ー 変動率)

たとえば売上高が2,000万円、変動費が500万円、固定費が500万円とします。前述の計算式に数値を代入すると以下の通りです。

- 損益分岐点 = 500万円 ÷ {1 ー(500万円 ÷ 2,000万円)}=666.66…万円

計算式を利用すれば簡単に損益分岐点を算出できます。

ツールを活用する

損益分岐点を求める方法としてツールの活用も挙げられます。ツールであれば自分で計算しなくても結果を求められます。さらに、システムで計算結果を求めるためミスなく損益分岐点の確認が可能です。

損益分岐点を下げる方法

多くの企業が売上を黒字化し、事業規模の拡大や成長を促進しようと日々全力を尽くしています。事業を黒字化するには損益分岐点を下げる必要があるため、次の項目で詳しく解説します。

固定費を下げる

損益分岐点を下げる1つ目の方法は固定費の削減です。具体的には人件費の削減や利益にならない事業の撤退、赤字の原因となるコストについての見直しなどが挙げられます。とくに企業の利益につながらない費用の削減は、本来であれば企業の利益に直結するものであったため、損益分岐点を下げるのに効果的です。

また、固定費を下げる手段として従業員のリストラや営業コストの削減も考えられますが、過度に減らすと従業員のモチベーションや生産性が落ちてしまい、利益が上がらない事態に陥る可能性があります。固定費の削減で企業の黒字化を狙うのも良いですが、減らし過ぎには注意が必要です。

変動費を下げる

損益分岐点を下げる2つ目の方法は変動費を下げることです。業務工程を見直し、原材料などの変動費を下げると、下げた分だけ企業は利益を獲得できます。とくに原価や発注費などは価格が変動しやすいため、ある程度の見通しが必要です。

しかし、単に変動費を下げただけではサービスの品質やブランド価値の低下を招いてしまうため、慎重な決定が必要です。双方が低下すると企業の売上は低下し、最悪の場合赤字につながってしまうでしょう。そのため、費用の削減は企業の売上向上を妨げないように注意しなければなりません。

売上を向上させる

損益分岐点を下げる3つ目の方法は売上を向上させることです。固定費や変動費を減らすのも良い手段といえますが、事業にかかる費用を減らすのではなく、企業としての利益を向上させることで損益分岐点を下げられます。

売上に関係する要素は3つあり、単価・顧客数・リピート数です。3つの要素を向上させると売上は大きく上向き伸びるため、それぞれを分解して考えて効果的な施策を打つと損益分岐点を下げることができます。費用を削減しても売上が伸びなければ下降の道を進むことになるため、企業の事業を存続させるには売上の向上が大切です。

固定費・変動費を見直して損益分岐点を改善しよう

損益分岐点とは企業の利益と必要な費用が等しく、差がゼロとなる売上高を意味し、ある期間内にどれくらいの利益が出たかの計算を目的としています。損益分岐点は計算式で算出できますが、固定費と変動費が大きく関係するため、双方について十分な理解が必要です。

また、事業を黒字化するには損益分岐点を下げる必要があります。損益分岐点を下げる方法は「固定費を下げる」「変動費を下げる」「売上を上げる」の3つであり、それぞれに対して施策を考えなければ、損益分岐点を下げることはできません。