変動費の求め方は2種類|エクセルを活用した方法や抑えるコツを説明

企業を経営するうえで必ず発生する経費には「固定費」と「変動費」という言葉が存在します。

固定費は売上に関係なく固定的に計上される経費であるのに対し、変動費は売上に応じて金額が変動する経費のことを指します。

本記事では、変動費の求め方や種類、変動費を抑えるコツなどについて紹介します。

企業を経営するうえで必ず発生する経費には「固定費」と「変動費」という言葉が存在します。

固定費は売上に関係なく固定的に計上される経費であるのに対し、変動費は売上に応じて金額が変動する経費のことを指します。

本記事では、変動費の求め方や種類、変動費を抑えるコツなどについて紹介します。

変動費とは

変動費とは、生産量や販売量に比例して増減する経費のことをいいます。

例えば、以下のような経費を変動費として扱います。

- 原材料費

- 仕入原価

- 販売手数料

- 外注費

- 支払運賃

- 車両燃料費

これらの経費は、「可変費」と呼ばれることもあります。変動費の一例を挙げると、「今月は3,000個の商品を製造する」という場合は、3,000個分の原材料費がかかりますが、「来月は2,000個の商品を製造する」という場合は、2,000個分の原材料費しかかかりません。

このように価格が変動する経費は、変動費として区別されるのです。また、基本的に固定費として扱われる人件費ですが、派遣社員や契約社員の給与は、変動費とみることもあります。

固定費との違い

固定費とは、生産量や販売量の増減に関わることなく、一定にかかる経費のことをいいます。例えば、以下のような経費を固定費として扱います。

- 人件費

- 減価償却費

- 地代家賃

- 水道光熱費

- 広告宣伝費

- OA機器のリース料金

これらの経費は、「不変費」と呼ばれることもあります。人件費には、従業員の給与だけではなく福利厚生費や交通費、退職金なども含まれます。

固定費は事業を営むうえで必ず発生する経費が対象であり、毎月ある程度固定された金額を支払う必要がある場合は、固定費となります。

固定費と変動費の違いを分かりやすくまとめると、以下の通りです。

- 固定費:商品の売上に関係なく固定的にかかる費用のこと

- 変動費:売上に比例して増減する費用のこと

固定費も変動費も「費用」というくくりでは同じものですが、これらを混合して理解してしまうと、利益改善を正しく行えないため、会社を成長させていくことは難しいでしょう。

しっかりと2種類の費用について理解することが大切です。

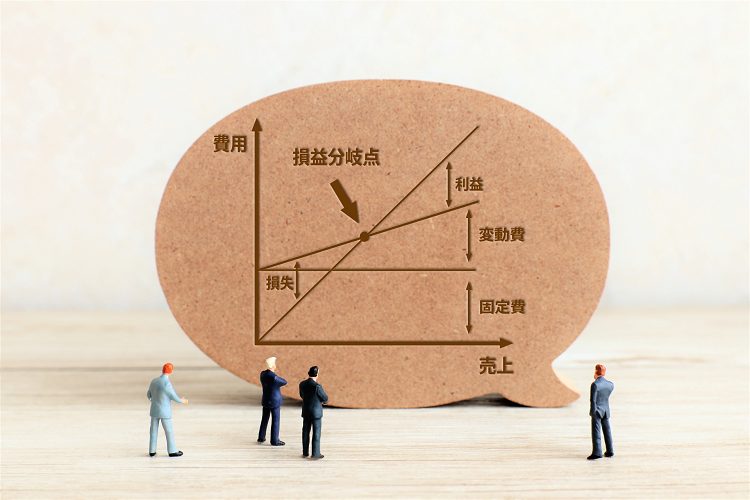

変動費から損益分岐点を特定できる

損益分岐点とは、収益と支出をグラフで表したときに総費用の線が交わる部分のことをいいます。

以下の計算式で、求めることができます。

- 計算式:固定費÷限界利益費

変動費の求め方

変動費=製品売上原価中の変動費+商品売上原価+販売費及び一般管理費の変動費

勘定科目法

勘定科目法とは、実務で多く使われている費用分解の方法です。その理由として、勘定科目法は経営事情に変化があった場合でも、比較的正確な数値を導きだすことができるため、目的に達することができるからです。

例えば、経営事情の変化によって正しい数値が得られたり得られなかったりでは、信頼できる損益分岐点の分析にはつながりません。勘定科目法の場合、商業を営む会社の売上原価の多くは、変動費に区分することが可能です。

回帰分析法

回帰分析法とは、総費用と売上のデータをもとに回帰式を求め、その切片と傾きからそれぞれ、固定費と変動費を把握します。

損益分岐点を求める公式

損益分岐点とは、赤字にも黒字にもならない利益が0になる売上のことです。どれくらいの売上高であれば利益がでて、損失にならないのかを分析するために使われるものです。

損益分岐点を求める公式は、以下のような計算式を使います。

- 損益分岐点売上高 = 固定費 ÷{(売上高 - 変動費)÷ 売上高}

- 損益分岐点売上高 = 固定費 ÷(限界利益 ÷ 売上高)

- 損益分岐点売上高 = 固定費 ÷ 限界利益率

②の計算式で使う限界利益とは、「売上高-変動費」で求めます。③の計算式にある限界利益率は、「限界利益 ÷ 売上高」となり、売上高に対する限界利益の割合ということになります。

売上高の計算で損益分岐点は明確になることがわかりましたが、計算で必要な固定費や変動費はどのように分けたらいいのでしょうか。

いずれも売上高に対する費用ですが、以下のように区分します。

| 固定費 | 売上の増減にかかわらず発生する費用 ・人件費・減価償却費・地代家賃・水道光熱費・広告宣伝費・OA機器のリース料金など |

| 変動費 | 売上に比例して増加する費用 ・原材料費・仕入原価・販売手数料・外注費・支払運賃・車両燃料費など |

エクセルを活用する方法

損益分岐点は、計算式を使って簡単に導くことができますが、その都度計算しなくてはならないのが不便です。損益分岐点を簡単に算出したいときは、エクセルを活用して損益分岐点を作成することをおすすめします。

まずは、グラフのもとになるデータを作成します。

- エクセルで、売上高の最小値と売上高の最大値の表を作成します。

- 表の中に数字を入れていきます。

- 売上が最小値のとき、変動費は発生しないと考えられるので、固定費の額はそのまま「変動費+固定費」の額に持っていきます。

- 売上の最大値は、1年を基準にし、売上が1番高い月を選択します。

- 売上の最も高い月を参考にしながら、変動費をプラスします。固定費はそのままにしておいてください。

売上の最小値と売上の最大値を入力すれば、損益分岐点のグラフの準備は完成です。

次は、グラフを選択しましょう。

- グラフにする表の範囲を指定します。B3:D6が範囲です。

- エクセル上部のタブ[挿入]をクリックします。

- 真ん中あたりにある[グラフ]の右下の矢印をクリックしましょう。

- グラフの挿入画面が、拡大で表示されます。

- 上部のタブから[すべてのグラフ]をクリックし、上から5番目の[面]をクリックします。

- すべての数値が積み重なっているように表示されたら、右側のグラフを選択します。

最後は、グラフの調節を行います。

グラフの作成をクリックすると、エクセルにグラフが挿入されますが、そのままでは見にくいため、調節しなければなりません。自分の好みに合わせてグラフを調整すれば、損益分岐点のグラフの完成です。表の値を変更していくことでグラフに反映されるようになるので、フォーマットの代わりにもなります。

損益計算書を利用して、変動費や固定費を反映させたい場合は、データをエクセルとは別のシートに入れて、画像の表部分にデータを持ってくるように関数を入力すれば、自動的に反映させることも可能です。

グラフの作成がうまく作成できなかった場合は、無料のテンプレートもあるので、ぜひ活用してみてください。

変動費率の平均

変動費とは、売上高と変動費の比率で、売上高に対して変動費がどのくらいあるのかで変動費の割合を見ることができます。

例えば、変動費率が50%であれば、売上高が100のときの変動費は50、売上高が200のときは変動費が100になります。

変動費や固定費は業種などにもよるため正解はありませんが、「平成26年度(2014年度)の中小企業・小規模事業者の動向」を参考にしながら紹介します。

全産業で見ると、中規模企業・小規模企業の売上高変動費比率は、大企業と比べて低い水準にあることがわかります。

1980年以降、大企業、中規模企業・小規模企業ともに売上高変動費比率が趨勢的に低下しており、中規模企業・小規模企業の低下の度合いが大企業よりも大きいため、大企業と中規模企業・小規模企業の売上高変動費比率の差は趨勢的に拡大しています。

業種別に見ると、製造業では、中規模企業・小規模企業の売上高変動費比率は、大企業と比べて低い水準にあり、1980年以降、大企業、中規模企業・小規模企業ともに低下傾向で推移してきたが、2000年代に入り、大企業、中規模企業・小規模企業ともに緩やかな上昇に転じています。

こうした中、1980年以降の低下局面では中規模企業・小規模企業の売上高変動費比率の低下の度合いは大企業よりも大きく、2000年代以降の上昇局面では、平均して見れば中規模企業・小規模企業の上昇の度合いは大企業よりも小さいため、大企業と中規模企業・小規模企業の売上高変動費比率の差は趨勢的に拡大しています。

非製造業では、全産業と同様の傾向となっていることが分かります。

変動費を抑えるコツ

変動費を削減したいときは、以下のような方法があります。

- 在庫管理をしっかり行い無駄をなくす

- 現金仕入れで単価を下げる

- 価格交渉を行う

- 大量仕入れで単価を安くする

- 外注先を探す

価格交渉や外注先を検討する際は、商品やサービスの品質低下につながる可能性が高いため、注意しましょう。

商品やサービスに影響を与えない部分で変動費の削減を行う方法として、ペーパーレス化を進め、消耗品を削減する、製造過程で不良品を減らすなどを実施すると良いでしょう。

変動費はエクセルで簡単に求められる

変動費は計算式を使えば簡単に求めることができます。エクセルを活用すれば、さらに効率的に求めることができるでしょう。

費用をしっかりと固定費と変動費に分類することで、効率的なコストカットも期待できます。